Blumenau reduz impostos e altera taxas de diferentes atividades; confira lista

Dentre objetivos está a fomentação do turismo e o controle da compra e venda de imóveis

Por Alice Kienen

Por Alice Kienen- 06/01/2022

- 18:30

Blumenau começou 2022 com alterações na lei complementar 632, que trata do código tributário do município. As mudanças foram propostas pelo prefeito Mário Hildebrandt e aprovadas pela Câmara de Vereadores no fim das atividades do legislativo.

Dentre as modificações estão a aplicação de regras de responsabilidade solidária no ITBI, redução de alíquotas do ISS e alterações na taxa de licença para atividade eventual ou temporária.

Imposto sobre imóveis

O objetivo central da iniciativa é solucionar problemas percebidos a partir da análise de um projeto de lei que buscava isentar o IPTU (Imposto Predial Territorial Urbano) de proprietários que possuíssem o comprovante de quitação do imóvel.

A Secretaria Municipal da Fazenda emitiu um memorando sugerindo que o projeto fosse vetado e recomendou o aperfeiçoamento da legislação tributária. A principal preocupação é evitar a compra e venda de bens imóveis pelos famosos “contratos de gaveta”, feitos sem formalidade judicial.

As empresas que tem como atividade a comercialização de imóveis através de contratos de compra e venda ou de promessa de compra e venda devem informar ao Município:

I – a quitação desses contratos;

II – o nome do comprador ou compradores;

III – a data da quitação;

IV – o valor da transação;

V – a cessão onerosa de direitos deles decorrentes, se houver.

Como sugestão, a secretaria mencionou a aplicação de regras de responsabilidade solidária pelo pagamento do ITBI, o Imposto sobre a Transmissão de Bens Imóveis realizada Inter Vivos. Dessa forma, a cobrança pode recair sobre todos os devedores. Inclusive tabeliães e escrivães que forem responsáveis pela omissão.

Queda no ISS

A segunda prioridade da mudança foi reduzir as alíquotas do ISS (Imposto sobre Serviços de Qualquer Natureza) para áreas como o turismo, lazer e outros serviços especialmente afetados pela pandemia.

As alterações contemplam as cobranças de 2022 e 2023. O objetivo é incentivar a economia local após o auge do coronavírus. No caso dos serviços de turismo e viagens a cobrança foi de 3% para 2%stão inclusos hospedagens de qualquer natureza, empresas de turismo e guias turísticos.. E

Leia também: As alternativas que hotéis de Blumenau encontraram para driblar baixo movimento durante a pandemia

Na área de lazer e entretenimento o ISS foi de 5% para 2%. A medida contempla espetáculos, cinema, circo, parques de diversões, boates, feiras, boliches, competições, apresentações musicais, desfiles e recreação.

Serviços de armazenamento, depósito, carga, descarga, arrumação e guarda de bens

de qualquer espécie também foram inclusos. A redução foi a mesma do que para o lazer, de 5% para 2%.

A legislação tributária municipal também incluiu um novo grupo, que regula o ISS sobre o monitoramento e rastreamento de veículos de carga.

Atividades eventuais ou temporárias

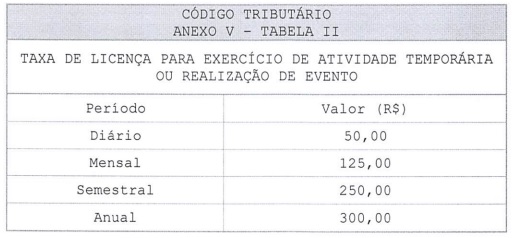

As taxas sobre as atividades eventuais ou temporárias – como é o caso de alguns eventos, comemorações ou ocupações de vias públicas – também foram alteradas. Algumas categorias foram inclusas na lei:

Considera-se evento o conjunto de atividades coletivas de natureza cultural, esportiva, comercial, religiosa, social ou política, com concentração ou fluxo de pessoas, realizadas por tempo pré-determinado e em locais previamente autorizados pelo Poder Público Municipal.

Considera-se atividade temporária aquela exercida por tempo pré-determinado em locais previamente autorizados pelo Poder Público Municipal.

Novas categorias também entraram na lista de atividades isentas da taxa. Antes havia apenas três: vendedores ambulantes de livros, jornais e revistas; engraxates ambulantes; e todos que exercerem atividades em escala ínfima.

Atualmente estão isentos:

I – as apresentações artísticas;

II- o engraxate;

III – o artesão ou agricultor que realizar a venda exclusiva de seus produtos;

IV – o comerciante exclusivo de títulos de capitalização, inclusive pessoa jurídica;

V – o evento beneficente;

VI – a prestação de serviços sem fins lucrativos;

VII – o serviço exclusivo de locação de equipamentos voltados para a mobilidade urbana, tais como bicicletas, patins, patinetes, skates e similares;

VIII – o comerciante que executar sua atividade de forma itinerante, fora da área de interesse, assim denominado em legislação específica, com equipamento inferior a 3,00m² (três metros quadrados);

IX – o parklet.

Entretanto, a principal mudança foi nos valores. Antes o exercício diário custava R$ 21 e o mensal R$ 121,42. Agora a tabela inclui outras modalidades:

{kind=link}